インボイス制度は、どんな事業者にも関係があります

2023年10月1日 インボイス制度が施行されます

2024年1月1日には電子帳簿法改正が施行されますのでこれとセットで取り組まなければなりません。

インボイス制度とは、いままで財務省が取り逃していた消費税を漏らさず徴収できるようにする制度です。

現在、消費税を納めることを免除されていた事業者があります。年間売上1000万円未満の個人事業主や法人などです。この事業者に対してもこの免除の特例がなくなります。

10月1日以降は

消費税を納付しないなら貰わない

消費税をもらうなら納付する、インボイス制度にも対応する。

となります。

ここからは、消費税をもらう事業者である場合について、どのような対応が必要か書きます。

2023年10月からは領収書やレシートを発行するときも、請求書を作るときも受け取るときにも、対応が必要です。

売り手としての対応

まずは売り手として。請求書を発行する(消費税をもらう)ときに必要な対応がこちらです

| 適格請求書発行事業者の登録 | 税務署に「適格請求書発行事業者の登録申請書」を提出し、「適格請求書発行所業者」に登録する必要がある |

| 適格請求書の発行 | インボイス制度の要件を満たした適格請求書を発行する必要がある |

| 発行した適格請求書の保存 | 請求書の発行側も電子帳簿保存法の要件に即して適格請求書を保存する必要がある |

適格請求書発行事業者の登録は、やり終えている事業者様がほとんどだと思います。

インボイス制度の要件を満たした適格請求書を発行したり、電子的に保存したりする必要があります。

買い手としての対応

次に書い手として。請求書を受け取る(消費税を払う)ときに必要な対応がこちらです。

| 受け取った請求書の要件確認 | 受け取った請求書がインボイス制度の要件を満たしているかを確認する必要がある |

| 税率別・課税区分別の仕訳 | 税区分ごとに仕入額控除の対象かどうかを分けて仕訳する必要がある |

| 受け取った請求書の保存 | 請求書の受領側も電子帳簿保存法の要件に即して適格請求書を保存する必要がある |

この「要件確認」や「仕訳」が手間かかるのです

そして、請求書を作るときだけでなく、領収書や納品書を作るときにもインボイス制度の要件を満たす対応が必要になります。

この対応はとても複雑で、人力でその場でやっているとお客様を店頭で待たせてしまったり、経理の現場で大混乱を起こすような事態が発生してしまいます。

インボイス制度導入で新たに発生する業務をまとめます

売上に関するインボイスの発行において

- 要件を満たしたインボイスの発行

- 請求書等の計算方法の見直し

- 交付したインボイスの保存

仕入に関するインボイスの受領において

- インボイスか否かの判定

- 受領したインボイスの保存

- 記帳パターン増大への対応

- 電子明細とインボイスの紐付け

【売上・仕入共通】

- 消費税納税額の計算方法の見直し

売上に関するインボイスの発行において

要件を満たしたインボイスの発行

従来は請求書の宛先と発行者名、請求金額が分かればよかったです。

これに対し、要件を満たすインボイスには

- 適格請求書発行事業者の登録番号

- 10%と8%の税率ごとに合計した対価の額

- 税率ごとの消費税額と適用税率

- 軽減税率の対象である場合はその旨の記載

が必要になります。制度が実施されたら、これを記載したインボイスを発行しなくてはなりません。

これに合わせて

- 請求書等の計算方法の見直し

- 記帳パターン増大への対応

- 電子明細とインボイスの紐付け

などの業務も必要になってくるのです。

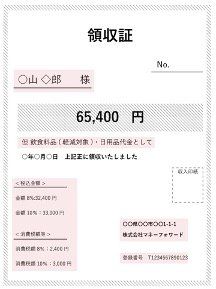

インボイスだけでなく領収書や納品書にも対応が必要です

インボイスは日本語では「適格請求書」なので請求書だけが対象かと思いきや、じつは請求書だけが対象ではありません。

領収書も、レシートも、納品書も、課税取引において税率・税額を伝える手段はすべてインボイス制度の対象になります。

領収書は手書きでもかまいません。しかし、

- 適格請求書発行事業者の登録番号

- 10%と8%の税率ごとに合計した対価の額

- 税率ごとの消費税額と適用税率

- 軽減税率の対象である場合はその旨の記載

といった項目を計算して記入しなければなりません。

適格請求書発行事業者の登録番号はゴム印などで記載することも可能ですが、税率ごとの消費税額と適用税率はその場で計算して領収書を作成しなければなりません。

特に軽減税率と標準税率が混在する売場を持つ事業者にとっては、この作業負担は大きくなると思います。

店舗でお客さまにお渡しするレシートも同じです。

これは、自動化しないと、とても店頭での迅速な作業はムリですよね。

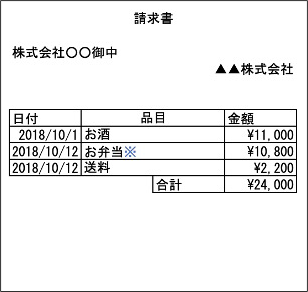

消費税の計算方法の見直し

インボイス制度では、税率ごとに合計した金額に税率をかけて消費税額を算出します。

例えば

| 品目 | 税抜価格 | 消費税率 |

| 文房具 | 103円 | 10% |

| マスク | 504円 | 10% |

| お弁当※ | 403円 | 8% |

| たまねぎ※ | 606円 | 8% |

を買ったとします。

消費税の計算方法はお店により違いますが明細毎に計算し、端数を四捨五入してることが多いと思われます。

| 品目 | 税抜価格 | 消費税率 | 消費税額 |

| 文房具 | 103円 | 10% | 10円 |

| マスク | 504円 | 10% | 50円 |

| お弁当※ | 403円 | 8% | 32円 |

| たまねぎ※ | 606円 | 8% | 48円 |

この場合、消費税の合計は10+50+32+48=140円となります。

ところがインボイス制度導入後は計算方法が変わります。

- 消費税率10%対象の税抜き金額を足して消費税額を算出する

(103+504)✕0.1=60.7 →61円 - 消費税率8%対象の税抜き金額を足して消費税額を算出する

(403+606)✕0.08=80.7 →81円

合計142円

算出方法が変わると税額が変わることもありえます。

交付したインボイスの保存

インボイス制度と電帳法改正が施行されると、請求書の写しの作成は義務化され、PDFで発行した請求書は紙出力での保存がNGとなります。

これに対応した保存が必要となります。

| 現行 | インボイス制度・ 電子帳簿法改正施行以降 | |

| 請求書の写しの保存 | 控えの作成義務なし | インボイスの控えの作成義務あり |

| PDF発行の請求書 | 紙に出力して保存可能 | 紙出力はNG |

仕入に関するインボイスの受領において

インボイスか否かの判定

受け取った請求書について、インボイスか否かの判定をしなければなりません。

インボイスには項目の決まり事があり、これが全て満たされていないものを受け取ってはいけません。この項目とは

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引又は役務の内容(軽減税率対象の取引など)

- 税込価額を税率ごとに区分して合計した金額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

の6項目です。これが全て記載されていないとインボイスとは認められません。

また、適格請求書発行事業者の登録番号の確認は必須です。適格請求書発行事業者の登録をしていないのに適当なTから始まる13桁の番号を記載する人も出てくるでしょう。国税庁では専用ウェブサイトを設けて、ここに番号を入力すると適格請求書発行事業者の登録名称が出てくるので、インボイスを受け取るたびにこれを確認する必要があります。

仕入先が決まってるのであれば予めインボイス番号を聞いておきましょう。

受領したインボイスの保存

現行制度では、3万円未満であれば請求書や領収書、レシートの証憑(しょうひょう)の保存義務はありません。

しかし、インボイス制度では一部の例外を除いて、受領したインボイスは金額に関わらず7年間の保存義務があります。

「一部の例外」とは、公共交通機関の運賃や、自動販売機での購買などです。

しかも、この保存方法は改正電子帳簿保存法に適合している必要があります。

ですから、

取引先からメール添付で送られてきた請求書を印刷して紙で保存するのはNG

モノタロウやamazonなどのECサイトで購入した商品の領収書や請求書を印刷して紙で保存するのもNG

ということになります。

電帳法改正に関してはこのブログの後半で触れます。

記帳パターン増大への対応

インボイス制度開始後は適格請求書発行事業者以外の者から行なった「課税」仕入を行なうことができないのが原則です。つまり適格請求書発行事業者以外の者には消費税相当額を支払ってはいけない、というのが原則なのです。

しかし、一定期間、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられており、これが記帳パターンを増大させることになっているのです。

この経過措置は小規模事業者を救済する意図ですが、この結果「消費税標準税率10%」「軽減税率8%」「10%と8%が混在」という3つの記帳パターンがなんと9つにも増えるのです。3倍です。

現行の請求書や領収書の記帳パターン

| 税率 | 税区分 | |

| 1 | 10% | 標準税率10% |

| 2 | 8% | 軽減税率8% |

| 3 | 混在 | 標準&混在 |

インボイス制度化での請求書や領収書の記帳パターン

| 登録番号 | 税率 | 発行日付 | 税区分 | |

| 1 | 番号あり | 10% | 標準税率10% | |

| 2 | 番号あり | 8% | 軽減税率8% | |

| 3 | 番号あり | 混在 | 標準&軽減 | |

| 4 | 番号なし | 10% | 2026年9月30日まで | 標準税率10% 経過措置80% |

| 5 | 番号なし | 8% | 2026年9月30日まで | 軽減税率8% 経過措置80% |

| 6 | 番号なし | 混在 | 2026年9月30日まで | 標準&軽減 経過措置80% |

| 7 | 番号なし | 10% | 2026年10月1日から 2029年9月30日まで | 標準税率10% 経過措置50% |

| 8 | 番号なし | 8% | 2026年10月1日から 2029年9月30日まで | 軽減税率8% 経過措置50% |

| 9 | 番号なし | 混在 | 2026年10月1日から 2029年9月30日まで | 標準&軽減 経過措置50% |

2026年9月30日までは請求書や領収書の記帳パターンが6個ありますが、これにくわえ「不備」もありえます。もらった請求書や領収書に不備があると、支払った消費税は仕入税額として控除されません。

電子明細とインボイスの紐づけ

電子帳簿保存法改正対応のためには電子明細の作成が必要ですが、これと領収書やレシートとの紐付けが必要となります。

最近のクラウド型の会計ソフト(freeeやマネーフォワードなど)では自動で紐づけてくれますが、会計ソフトによっては自分で紐付けなければならないこともあります。

さあ、大変なことになってきました。さらに年明けからは電子帳簿保存法改正対応があります。

続いてその後2024年1月に控える電子帳簿法、略して電帳法の改正の中身についてお話していきましょう。

電子帳簿法改正にも対応する必要があります

事業を行う者は法人でも個人事業者でも「帳簿を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成または受領した書類を、その事業年度の確定申告書の提出期限の翌日から7年間保存しなければならない」と法律で決まっています。

電子的に保存しなければならない帳簿とは

伝票の中に1枚でも

電子商取引の領収書や請求書

メールで送られてきた請求書をプリントアウトしたもの

が入っていたら、改正電帳法に対応しなければなりません。

電帳法改正後は、電子商取引の伝票は紙で保存する、ということができなくなるのです。

「モノタロウ」や「amazon」で買った電子商取引の領収書や請求書や

メールで送られてきた請求書の保存

は電子保存すること、と決まっているのです。

テレビでも「電子帳簿保存完全義務化」などと言っているケースがありますが、この義務化の範囲は電子データのみです。

「電子データの取引関係書類」はモノタロウやamazonなどの電子商取引での請求書や領収書の他に、取引先とメールやダウンロードなどでやり取りした請求書や領収書も含まれていることに注意してください。

モノタロウでもamazonでも絶対にモノを買わない

請求書も見積書もデータをメールで送るなんてことはしないで全部郵送する、取引先からもメールでは送らないで郵送するように徹底するなど

このような強い決意があり、電子データを扱わないのであれば、従来と同じ全て紙での管理が可能です。

しかし、今日の前半でお話したように、インボイス制度で会計をはじめとした事務系の作業が増大し、従来と同じ紙ベースの業務フローでは作業負担の増大に耐えられないだろうと思います。

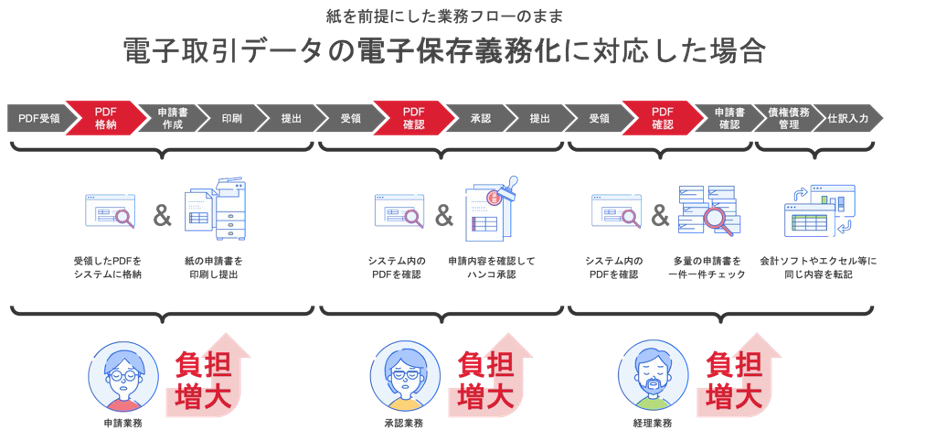

会計の業務フローも変える必要がある

紙の帳簿を廃止し電子的に保存するということは、会計の業務フローも変える必要があるということです

これはfreeeの資料からいただいたものですが

紙を前提にした会計の業務フローはこの図のようになっていました。

- 証憑(しょうひょう)受領

- 申請書作成

- 印刷

- 提出

- 受領

- 承認

- 提出

- 受領

- 確認

- 債権債務管理

- 仕訳入力

これに対し、改正電子帳簿保存法に従来の紙を前提とした業務フローのまま対応しようとすると、「データから印刷する」必要があります。印刷するたびに業務のステップが大幅に増え、どの部署も負担が増えてしまうのです。

「これに対応するには、電子データだけでなく、それ以外の紙ベースのデータを含めて全てを電子化したほうがいいでしょう」と提案いたします。

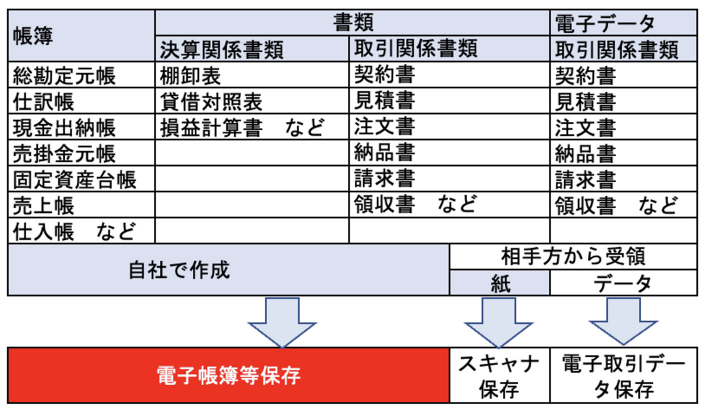

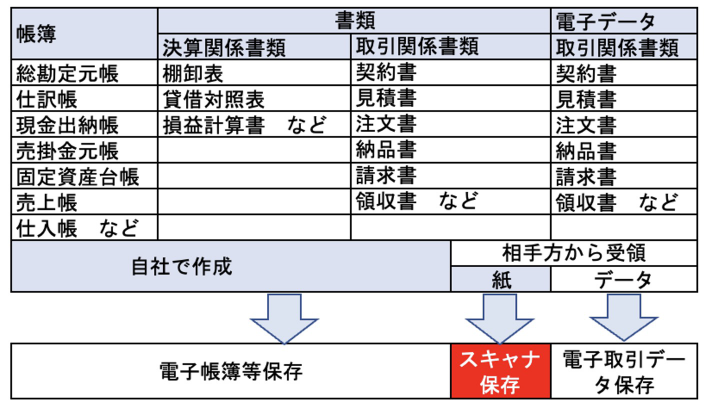

電子保存の方法は3つ

改正電帳法では、保存の方法が3種類明示されています。

- 電子帳簿等保存

- スキャナ保存

- 電子取引データ保存

の3つです。

電子帳簿等保存は、「電子的に作成した帳簿・書類をデータのまま保存」することです。

具体的にいうと、自分が会計ソフト等で作成した帳簿や決算関係書類などを「電子データのままで保存する」ことを指します。

スキャナ保存は、「紙で受領・作成した書類を画像データで保存」することです。相手から受け取った請求書や領収書、レシートなどを、スキャニングして保存することです。スキャンしてしまえば原本のレシート等は捨ててしまってもいいことになっています。

3種類の保存法のうち、もっとも要件が細かく規定されているのがこのスキャナ保存です。

まず「スキャナ保存」といっても、スマートフォンやデジタル・カメラで撮影した保存も可能です。ですから、専用スキャナや複合機でなくても大丈夫です。要求されるスペックが「解像度200dpi以上で256階調以上」というものだからです。

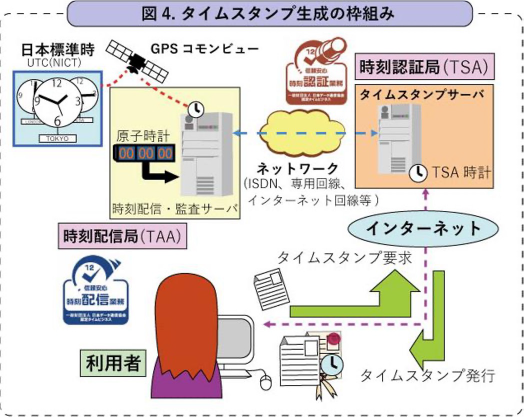

スキャン保存に関しては、他の保存法と比べ、数多くの要件が規定されています。この中で重要なのが「タイムスタンプ」です。

スキャン保存の場合は、このデータが存在していたことと、これがそれ以降改ざんされていないことを証明するセキュリティ技術です。ユーザーがソフトウエア上でデータを作成したら、そのデータを時刻認証局という組織にタイムスタンプを要求し、これにタイムスタンプを発行してくれるものです。これは、「時刻配信業務認定事業者」という認定マークの付いたソフトウエアを利用して行ないます。

その他スキャン保存には、重要書類と一般書類の2種類があり、書類の重要度に応じて保存方法が違うとか、システム要件が細かく決まっているなどの規定があります。

電子取引データ保存は、「電子的に授受した取引情報をデータで保存」することです。具体的には、領収書や請求書といったように、紙でやりとりしていた場合にはその紙を保存しなければならない内容を、データでやりとりした場合には「電子取引」に該当し、そのデータを保存しなければならないというものです。

「ネット通販なら必ずデータ保存が必要」というわけではなく、あくまで領収書などを紙ではなくデータで受け取った場合等だけが対象です。梱包を開けたら請求書の紙が入っている、という場合は電子取引データ保存にはあたりません。

いままでは電子データを受け取ったらこれを印刷して紙で保存しても良かったのですが、今後は、オリジナルの電子データの状態で保存しておく必要があるということです。

電子保存するために最低限必要なこと

電子保存するために最低限必要なことはこの3点です。

- パソコンを備え付けていつでも検索して見ることができるようにしておくこと

- 利用した会計ソフトウエアのマニュアル等が見られるようになっていること

- 調査官の求めに応じてダウンロードできるようにすること

以下のことは、税務調査が行われるときのことを想定してください。

「1」は税務調査官が調査に来たときにその場にパソコンがあって、紙の帳簿の代わりにパソコンでデータを見ながら調査する事ができるy異様にする、ということです。

「2」は、この会計ソフトウエアのマニュアルが見られるようにしていく必要がある、ということで、これは紙のマニュアルではなくてオンライン・マニュアルでもかまいません。

「3」は「令和4年1月から3月までの○○商事との100万以上の取引のデータを見せてください」と言われたら、このデータを検索してダウンロードできるようにしておいてください、ということです。

これは、会計をExcelのような表計算ソフトウエアでやっていたのでは、とても難しいことですよね。

現在販売されている会計ソフトウエアならばこれらの要件は満たしていますから、電帳法改正にあたっては会計ソフトウエアの導入を考える時です。

まだ対応を行っていないのなら、いますぐに経理へのIT導入を行わないと制度変更に間に合いません。この機に考えてみましょう。

さてここまでインボイス制度と電帳法改正のアウトラインを見てきました。

とてつもなく、面倒くさそうですよね。

楽にするポイントは、インボイス制度、電帳法改正に対応した会計システムを導入することです。会計システムには手元のパソコンにインストールしてソフトウエアもデータも手元に置くものと、パソコンへのインストールはなしで、ソフトウエアもデータもクラウド上に置くクラウド型のものがありますが、DX学校ではクラウド会計システムをおすすめしています。

クラウド会計システムには「マネーフォワード クラウド」「Freee」「奉行クラウド」など何種類もあり、会社の規模や事業内容、簿記への習熟度などによって向き不向きがあります。これに関しては個別にご相談ください。

クラウド会計システムのメリットはいくつもあります。

- データ連携で帳簿に自動で反映されること

- インターネットがあればどこからでも利用できること

- デバイスやOSを問わないので、パソコンの他にスマートフォンやタブレットでも使えること

- 複数人が同時に利用できるので、会計担当者と経営者が実際の数字を同時に画面で見ながら検討するなどのことができること

- ソフトウエアのバージョンアップなどの更新はクラウド上で行われるので、更新作業や料金が必要ないこと

- 今後も何度もあるかもしれない法改正や制度の変更、税率の変更のたびに利用者側がいちいち対応しなくてもサービスの提供者側で全て行ってくれる

たとえば所得税の税率は毎年変化しますので、年度頭や年末調整の際に税務署から手引書が送られてきますが、これがすべて自動的に反映されるのです。

クラウド会計システムのうち、不正を防止するような機能が付いている会計ソフトウエアを利用して記帳していると「優良保存」とされ、青色申告特別控除で65万円の控除があります。

また、申告税額に不足が出た時のペナルティである過少申告加算税の軽減措置も受けられます。

クラウド会計システムは銀行や金融サービスと自動連携

クラウド会計システムを使い始めて最初に感動するのは、銀行やクレジット・カード、モバイルSuicaなどの電子マネー、クレジット・カードやamazon、モノタロウなどのサービスと自動連携して、取引が自動で帳簿に反映されることです。

月末になったら銀行に行って記帳し、これを帳簿に記帳する、という手間が一切いらなくなります。事前に請求書を入力しておけば入金時にこれを消し込んでくれます。

また、勘定科目はAIで自動的に推測して入力してくれますから同じamazonでも書籍のタイトルと思われる請求は「新聞図書費」、文具と思われる請求は「消耗品」と仕訳されます。担当者はこれを画面で確認しながらもし違っていたら修正をするだけです。修正を繰り返せば繰り返すほどAIの精度が高まり、どんどんと修正無しで仕訳をしていく事ができるようになります。

従業員全員の経費精算が楽になる

また、クラウド会計システムは会計部署だけではなくて従業員全員にメリットがあるのです。

レシートをスマートフォンで撮影するだけで経費精算ができるようになるのです。

レシートに記載された相手先名、購入した内容、日付、金額などがクラウド会計システムによって自動で読み込まれるのです。

食品のような軽減税率対象の取引であれば8%、そうでなければ10%の標準税率とシステムに反映されるのです。

写真をどんどんとって少し修正すれば、経費精算が終わってしまうのです。

その上、撮影が終わったらこのレシートは捨ててしまっていいのです。

インボイス制度や電帳法改正への対応によって、会計部署だけではなくて多くの従業員に便利さが届けられるようになるのです。

IT導入補助金を使って導入費用を抑えよう

クラウド会計システムは、帳簿だけでなく、スキャンしたデータも、電子商取引のデータも、メール添付で受け取ったpdfの請求書も全て対応しています。

これを使うことによって、インボイス制度にも電帳法改正にも一気に対応できます。

インボイス制度や電帳法改正によって負担が増大する社内を、これを機に改革してみませんか。

IT導入補助金が使えます。まずはお問い合わせください